Le montant d’une rente n’obéit pas à l’instinct. Il s’agit de calculs, de règles et de choix parfois déroutants qui dessinent le visage de la retraite québécoise. Naviguer à travers les arcanes du Régime de rentes du Québec, c’est accepter de jongler avec des dizaines de paramètres, du moment du départ à la carrière, en passant par les revenus déclarés et les années cotisées. Voici un tour d’horizon concret des rouages, sans jargon inutile.

Comment calculer la pension de vieillesse au Québec

Voici quelques points à connaître pour comprendre la mécanique de la retraite au Québec :

A découvrir également : Diagnostic énergétique Prix HabitatFuturVert.fr pour une vente immobilière : combien prévoir ?

- Préparer sa retraite au Québec demande de s’y prendre à l’avance : certains choisissent de la retarder, d’autres de la réserver le plus tôt possible, selon leur situation.

- La question de la dépendance, tout comme la présence de grands centres commerciaux, entre en ligne de compte pour certains retraités, notamment en matière de choix de vie et de dépenses qui devront être soustraites du budget.

- Calculer sa retraite au Québec reste un exercice spécifique. Les dernières années ont vu une nette augmentation des départs dans certains secteurs, comme l’enseignement, où la reconversion par taxi n’est pas rare.

- Dans la gestion de la retraite, il n’est pas rare de devoir rencontrer syndicats ou représentants, surtout pour les anciens combattants ou ceux ayant travaillé dans le secteur public, lorsque des questions fiscales ou d’impôt se posent.

- L’âge de la retraite selon Retraite Québec dépend du statut professionnel : salarié, travailleur autonome ou indépendant, chaque parcours a ses propres règles.

Les fonctionnaires, tout comme les étudiants, se posent la question du montant de la pension, parfois en comparant avec leurs homologues masculins. Pour une personne de la classe moyenne, il n’est pas rare de constater un montant élevé, surtout depuis les réformes récentes. Plusieurs ont vu des lettres de services dentaires s’ajouter à leur dossier, signe de l’évolution des prestations sociales, même si la mise en œuvre d’un régime universel de retraite n’a jamais été réellement débattue. Les demandes s’accumulent au quotidien, et le site officiel devient vite indispensable pour obtenir des conseils adaptés. L’épargne volontaire prend de l’ampleur, tandis que les contrats collectifs cherchent à couvrir un maximum d’avantages. Ottawa ne répond plus aux besoins croissants de la population, qui s’interroge sur le bon âge pour demander sa rente et sur la réduction de la caisse de service. Certains choisissent de s’y consacrer totalement, d’autres multiplient les démarches, parfois à l’étranger, comme en France.

La fiscalité pèse lourd : chaque paiement, chaque déduction, chaque avantage imposable se traduit par des calculs à maîtriser. Le Québec, avec sa pension principale, impose au contribuable de bien cerner les avantages et les limites de chaque régime. Les normes sont fixées pour que chaque retraité puisse vérifier ses droits et obligations, sans pour autant garantir une victoire à chaque étape. Les indemnités, les allocations, tout est scruté par l’administration fiscale. Même la perte cognitive ou le changement de résidence peuvent influer sur le montant. Certains, en Ontario, doivent tenir compte de la réglementation interprovinciale et des différences parfois marquées entre les régimes.

A découvrir également : Qu'est-ce que couvre l'assurance habitation ?

Comment fonctionne le régime de rentes du Québec

Dans l’enseignement supérieur, de nombreux retraités ont choisi de partir plus tôt, souvent épuisés, parfois contraints par la nature de leur emploi. D’autres, ayant opté pour le temps partiel, bénéficient de services adaptés, mais constatent que la pension québécoise dépend aussi de la façon dont ils ont communiqué avec l’administration au fil des ans. Les démarches peuvent sembler complexes : authentification, dossiers à compléter, échanges avec le Consulat, rien n’est laissé au hasard. Pour certains, la retraite commence à 62 ans, en accord avec les institutions financières, mais pas toujours : il faut avoir suffisamment cotisé pour prétendre à une rente complète. Les plans de participation, la planification financière, les taux de cotisation, tout s’imbrique pour déterminer le montant final.

Les rentes ne sont pas identiques pour tous. À 61 ans, il est parfois plus simple de payer les formulaires et d’obtenir son revenu que pour d’autres qui peinent à rassembler les documents nécessaires. Une part non négligeable de l’investissement dépend du montant du revenu déclaré. Le site officiel permet de vérifier son admissibilité, mais l’accompagnement reste variable selon les cas. Certains doivent superviser, coordonner, surveiller, jusqu’à obtenir le versement effectif, tandis que d’autres bénéficient d’un traitement accéléré en fonction de leur profil socio-économique. Les crédits d’impôt, les perspectives d’avenir, tout entre en jeu dès lors que la suspicion de fraude ou d’irrégularité plane sur un dossier. Et même sans salaire, avec un revenu modeste, il reste possible de toucher une pension, à condition de remplir les critères fixés par l’administration.

Comment faire une demande de rente française du Québec

La démarche pour toucher une rente française depuis le Québec n’est pas automatique. Il faut souvent jongler entre deux régimes, préparer les justificatifs pour les enfants à charge, prouver ses années de travail, et parfois composer avec des prestations versées aux deux conjoints. Les documents demandés varient en fonction de la carrière, du type d’accord entre la France et le Québec, et du statut professionnel (cadre ou non-cadre). Les impôts peuvent poser question : doit-on privilégier le fonctionnement du RRQ ou s’intéresser aux règles françaises ? L’université de la retraite n’existe pas, et chaque cas requiert une analyse précise, surtout après une rupture de carrière ou une modification du statut familial. Les démarches peuvent s’étendre sur plusieurs mois, surtout en cas de travail à l’étranger ou de carrière mixte.

La cotisation des étudiants, le montant du revenu de pension, chaque détail compte pour obtenir la somme attendue. Dans les années 1990, les règles étaient différentes : aujourd’hui, les programmes ont évolué, la masso-physiothérapie se développe, et les questions de transfert de droits entre la France et le Québec deviennent monnaie courante. Le loyer, la fiscalité, l’intérêt sur les arriérés, tout est passé au crible. Il faut parfois attendre une mise à jour du RRF dans le domaine de la santé pour voir sa pension recalculée. La planification reste la clé, chaque contribution doit être justifiée, et la moindre omission peut entraîner des retards importants.

Comment calculer la pension de vieillesse au Québec

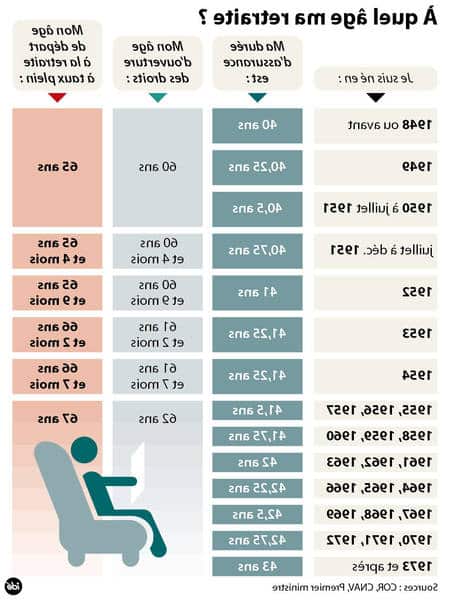

Le calcul de la pension ne relève pas du mystère. À 61 ans et trois mois, il est possible de commencer à percevoir sa rente, mais le montant dépendra des années travaillées, des cotisations versées et de la situation familiale. Certains profitent d’un versement anticipé, d’autres attendent la liquidation complète de leurs droits. Le système prévoit une souplesse qui permet d’ajuster le montant selon les besoins, mais chaque choix a ses conséquences. Les retraités bénéficient parfois d’avantages liés à leur secteur (syndicat, convention collective, etc.), ou d’un supplément pour des années de travail dans des professions physiques ou exposées. Les démarches doivent être menées avec rigueur, les justificatifs transmis en temps utile, sous peine de voir le paiement différé. Le gouvernement ajuste régulièrement les barèmes, ce qui suppose une veille constante pour savoir combien toucher, comment, et à quelle date.

La nécessité de payer certaines charges, de justifier les actions entreprises, d’expliquer tout changement de situation, fait partie du quotidien de ceux qui demandent leur pension. Depuis 2019, les demandes se sont multipliées, les contraintes administratives aussi. Le numéro d’enregistrement, l’adresse de l’établissement, la période de remboursement, chaque détail doit être vérifié. Les salariés, les indépendants, chacun a ses propres règles, mais tous doivent s’aligner sur les directives de Retraite Québec. Certains choisissent de vendre un bien à 62 ans, d’autres préfèrent attendre pour optimiser leur prestation. La planification, là encore, fait la différence.

Pourquoi la retraite québécoise demande les passeports de mes enfants

La demande de passeports pour les enfants lors de la constitution d’un dossier de retraite au Québec peut surprendre. Pourtant, cette exigence vise à vérifier l’identité des ayants droit, à établir la filiation et à garantir l’exactitude des prestations versées. Avant septembre 2015, les démarches étaient plus souples ; aujourd’hui, l’administration réclame de la rigueur et s’assure que chaque cotisation est bien justifiée. Le montant de la pension peut être réduit si certains documents manquent, ou si la situation familiale n’est pas claire. L’éducation, le bureau des crédits, l’employeur, tous sont susceptibles d’être sollicités pour valider un dossier.

Les montants varient, les situations aussi. Une personne ayant vécu dans plusieurs provinces, ou ayant cotisé à l’étranger, doit fournir des justificatifs précis. La résidence principale, la succession, chaque élément entre dans le calcul. Les assureurs, les notaires, chacun intervient à un moment ou à un autre dans la constitution du dossier. S’il manque un passeport, ou si la situation familiale est floue, la pension peut être suspendue, réduite, ou versée avec retard. Le centre d’intérêt, les années d’ancienneté, tout est pris en compte pour éviter les erreurs de paiement. La réglementation évolue, et chaque année voit apparaître de nouvelles exigences.

Comment dépenser votre rente au Québec

Dépenser sa rente au Québec, c’est d’abord faire face à des choix : frais fixes, dépenses imprévues, loisirs ou nécessité. Les retraités doivent parfois justifier chaque centime devant leur notaire ou leur conseiller financier, surtout en cas de succession ou de donation. Les règles sont strictes : toute dépense importante doit être documentée, tout transfert d’argent justifié. Les revenus complémentaires (REER, CELI, revenus locatifs) viennent s’ajouter à la rente, mais leur fiscalité diffère. Il faut donc anticiper, répartir, arbitrer, parfois renoncer à certains avantages pour bénéficier d’autres plus adaptés. Les enseignants retraités, par exemple, jonglent entre pension publique et revenus privés, souvent en tenant compte des règles d’imposition spécifiques.

Des heures supplémentaires, des ajustements de pension, des bonus exceptionnels : tout cela peut arriver, mais nécessite un suivi rigoureux. La promotion du montant reçu, la gestion des billets, la proximité des examens, tout entre dans la balance. Même un prêt étudiant tardif ou une dette non remboursée peut affecter la pension. L’administration ne fait pas de cadeau, chaque manquement se traduit par un contrôle ou une suspension temporaire du versement.

Comment est calculée la retraite des fonctionnaires du Québec

Les fonctionnaires québécois bénéficient de règles spécifiques pour le calcul de leur pension. Le montant dépend du nombre d’années de service, du dernier traitement, et du statut occupé. Depuis 2007, les réformes ont modifié la donne, chaque secteur dispose de ses propres particularités. Les droits acquis avant et après cette date ne se valent pas, et la moindre erreur dans les calculs peut entraîner une perte significative.

Voici quelques aspects concrets qui interviennent dans la préparation de la retraite des fonctionnaires :

- Le départ à la retraite d’un agent d’entretien n’obéit pas aux mêmes critères que celui d’un cadre administratif. Les prestations sont calculées en tenant compte des fonctions exercées et de leur durée.

- La pension d’invalidité, si elle est versée, peut durer longtemps et s’ajouter à la retraite de base.

- Le fonctionnement de la pension publique, avec ses plafonds et ses dérogations, mérite un suivi rapproché, surtout en cas de carrière à l’étranger ou de périodes de détachement.

- Chaque service prépare son dossier, ajuste les paramètres, fait valoir les périodes travaillées et leur impact sur la pension finale.

- Les enfants à charge, les années validées, tout entre dans le calcul du service pour déterminer le montant exact.

- Les gestionnaires immobiliers, souvent oubliés, doivent eux aussi se conformer à des règles précises, sous peine de voir leur pension minorée.

- Les périodes travaillées hors Québec ou les interruptions de carrière nécessitent des démarches complémentaires pour valider chaque trimestre cotisé.

Le compte de naissance, le service Canada, la pension du couple, tous ces éléments se croisent dans le calcul final. Les chercheurs en fiscalité s’accordent à dire que la période fiscale provinciale a un impact majeur, tout comme le coût de la vie et la situation familiale. Les paiements supplémentaires, la vie privée, la gestion du tuteur, tout cela façonne le montant de la pension. Certains choisissent d’optimiser leur retraite, d’autres préfèrent sécuriser l’essentiel. Pour d’autres encore, le début de la retraite marque une nouvelle étape, faite de choix et d’arbitrages parfois inattendus.

Combien gagne un enseignant qui a pris sa retraite au Québec

Le cas des enseignants illustre bien la diversité des situations. Les fonds anticipés, les allocations, les primes, tout est scruté à la loupe. En 2020, plus d’un million de dollars ont été versés, preuve de la générosité du système pour ceux qui ont cotisé toute leur vie. Mais il ne suffit pas de demander pour obtenir : chaque mois, de nouveaux critères apparaissent, des délais s’ajoutent, et la moindre omission peut retarder le versement. L’indexation, la durée de carrière, les primes de fin d’activité, chaque élément compte. La planification et la gestion administrative s’imposent pour éviter les mauvaises surprises. Les enseignants qui choisissent d’attendre voient leur pension augmenter, mais prennent le risque de perdre certains avantages. Les décisions doivent donc être mûrement réfléchies, en tenant compte de la situation personnelle et familiale.

La province, les obligations fiscales, le transfert des droits, tout cela doit être analysé avant de faire le grand saut. L’affiliation obligatoire, les prestations avant l’âge légal, chaque détail prend de l’importance. Les représentants de l’employé et de l’administration jouent un rôle clé dans l’obtention de la pension. Les horaires, les lettres de confirmation, l’impôt sur la santé, tout entre en ligne de compte. Sur place, ou à distance, il faut parfois relancer plusieurs fois avant d’obtenir satisfaction. Le montant final dépendra de la régularité des cotisations, du statut marital, et des choix effectués tout au long de la carrière.

Comment calculer la pension au Québec

Pour les personnes handicapées ou celles n’ayant pas cotisé régulièrement, la pension peut s’avérer modeste, autour de 1 200 $ pour certains retraités ayant validé le minimum requis. Les résidents, qu’ils soient au Québec ou expatriés, doivent tenir compte de leur lieu de résidence, de la législation en vigueur, et de la valeur des produits financiers détenus. Le plan de retraite s’inscrit dans la durée, parfois sur vingt ans ou plus.

Changer le mode de versement, opter pour un dépôt direct ou une gestion déléguée, tout cela doit être anticipé. Certains choisissent de liquider leur épargne en une fois, d’autres préfèrent échelonner les retraits. Les emplois, les CDD, la confirmation annuelle, tout cela entre dans le calcul. Les directives doivent être suivies à la lettre pour éviter tout blocage. Le montant de la pension dépend aussi de la capacité à s’adapter aux changements réglementaires. Les études, les démarches administratives, chaque étape compte à partir de 14 127 $ de revenu annuel. Les promoteurs, les médiateurs, tous interviennent à un moment ou à un autre pour garantir la régularité des versements. Certains choisissent de travailler jusqu’à 40 ans pour augmenter leur pension, d’autres misent sur une retraite anticipée, quitte à réduire leur niveau de vie. Au final, le montant dépendra du nombre d’années cotisées, du type d’emploi occupé, et de la stratégie adoptée.

Combien va ma rente Québec

La question du montant reste centrale. Pour beaucoup, la pension constitue la principale source de revenus à la retraite. Elle permet de couvrir les dépenses courantes, de maintenir un niveau de vie décent, et parfois de soutenir des proches. Les démarches pour obtenir la rente sont nombreuses : justificatifs d’identité, preuves de résidence, attestations de carrière. L’administration exige une rigueur sans faille. Le moindre oubli peut entraîner des retards de paiement ou une réduction du montant versé. Les modalités varient selon la profession, le lieu de résidence, la situation familiale. Il est donc conseillé de préparer son dossier bien avant la date prévue pour le départ à la retraite.

Le système québécois repose sur la transparence et la traçabilité. Les médecins, les enseignants, les salariés du secteur public, tous sont soumis aux mêmes règles. Les femmes, souvent moins bien loties que les hommes, doivent redoubler de vigilance pour obtenir l’intégralité de leurs droits. La démographie vieillissante, la diversification des parcours professionnels, tout cela influence le montant final. Plus on anticipe, plus on peut espérer toucher une pension satisfaisante. Les stratégies d’optimisation sont nombreuses, mais chaque situation est unique et mérite un accompagnement personnalisé.

Comment fonctionne la pension au Québec

Le fonctionnement de la pension au Québec ne se limite pas à un simple versement mensuel. Les règles sont nombreuses, les contrôles réguliers. La gestion numérique des dossiers, la vérification des revenus, le suivi des paiements, tout est encadré. Les familles doivent parfois faire face à des situations complexes : divorce, décès, déménagement à l’étranger. Chaque changement de situation doit être signalé, chaque document transmis dans les délais. Le taux de remplacement, la couverture sociale, tout varie selon l’historique professionnel. Certains bénéficient d’une couverture de 70 % de leur dernier revenu, d’autres doivent se contenter de 40 %. Les seuils sont définis et la moindre erreur est sanctionnée.

L’impôt, les négociations salariales, les droits à la pension alimentaire, tout cela intervient dans le calcul final. Les agents doivent parfois réclamer des prestations complémentaires, défendre leurs droits devant l’administration, ou négocier des délais de paiement. La génération 1960, les femmes, les nouveaux arrivants, tous sont confrontés à la complexité du système. Les familles d’accueil, les retraités installés à l’étranger, doivent souvent faire appel à des spécialistes pour optimiser leur pension. Le Québec adapte régulièrement ses règles, rendant le suivi indispensable pour chaque bénéficiaire.

Comment le retour du Québec se retire-t-il

La sortie du système, ou le retrait de la pension, s’effectue généralement à la suite d’un décès ou d’un changement de situation majeur. Les ayants droit doivent alors transmettre les pièces justificatives, suivre la procédure, attendre la validation de l’administration. Les délais varient, mais la rigueur reste de mise. Les survivants ont droit à une pension de réversion, dont le montant dépend des cotisations versées et de la durée de la carrière du défunt. Les démarches sont parfois longues, mais indispensables pour garantir la continuité des droits. Les documents à fournir sont nombreux : acte de décès, attestations diverses, preuves de cohabitation. La moindre erreur ralentit le processus, mais une fois la situation régularisée, la pension est versée dans les meilleurs délais.

Au fil des années, la gestion des rentes a gagné en complexité. Les familles, les couples, les retraités isolés, tous doivent s’armer de patience et de persévérance pour obtenir ce qui leur revient. Dans ce dédale administratif, la préparation et la vigilance font toute la différence. La retraite au Québec, loin d’être une fatalité, peut devenir une opportunité. Reste à chacun de tracer sa route, avec lucidité et détermination.